contabilidad anglosajona

valorando las existencias por movimiento de almacén

Odoo permite llevar dos tipos de contabilidad:

- Contabilidad continental: No tiene en cuenta los movimientos de mercancías

- Contabilidad anglosajona: Cada movimiento de mercancías genera un apunte

- La valoración perpetua del inventario: Conocer en cada momento el valor de tus existencias

- Métodos de coste: Te obliga a definir un método de coste para tus existencia

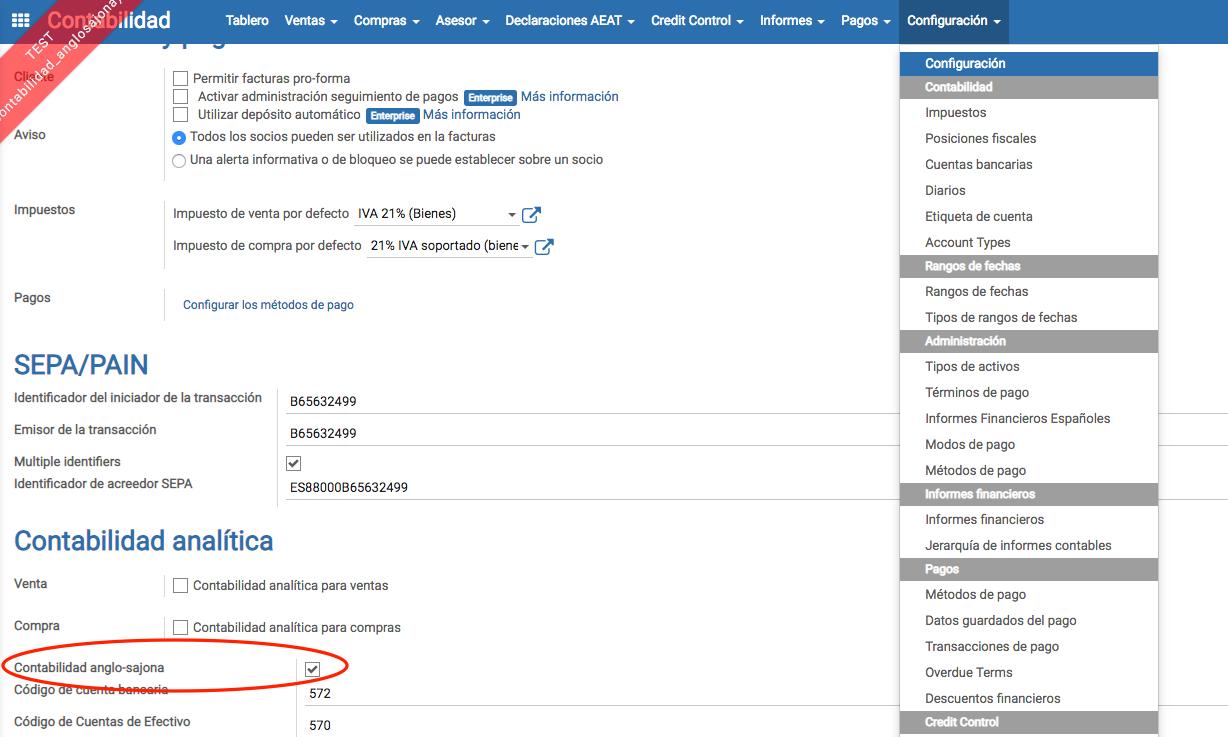

confinguración

En Odoo V10, para activar la contabilidad anglosajona hay que hacerlo en Contabilidad/Configuración

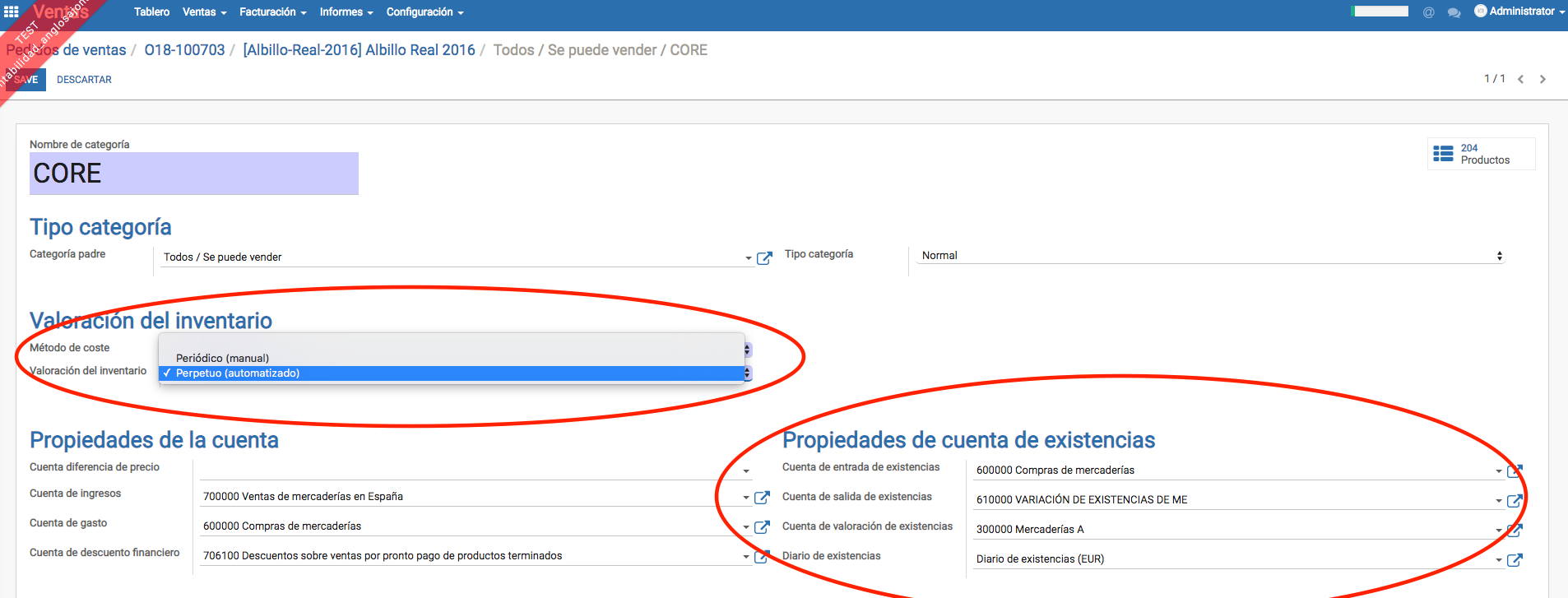

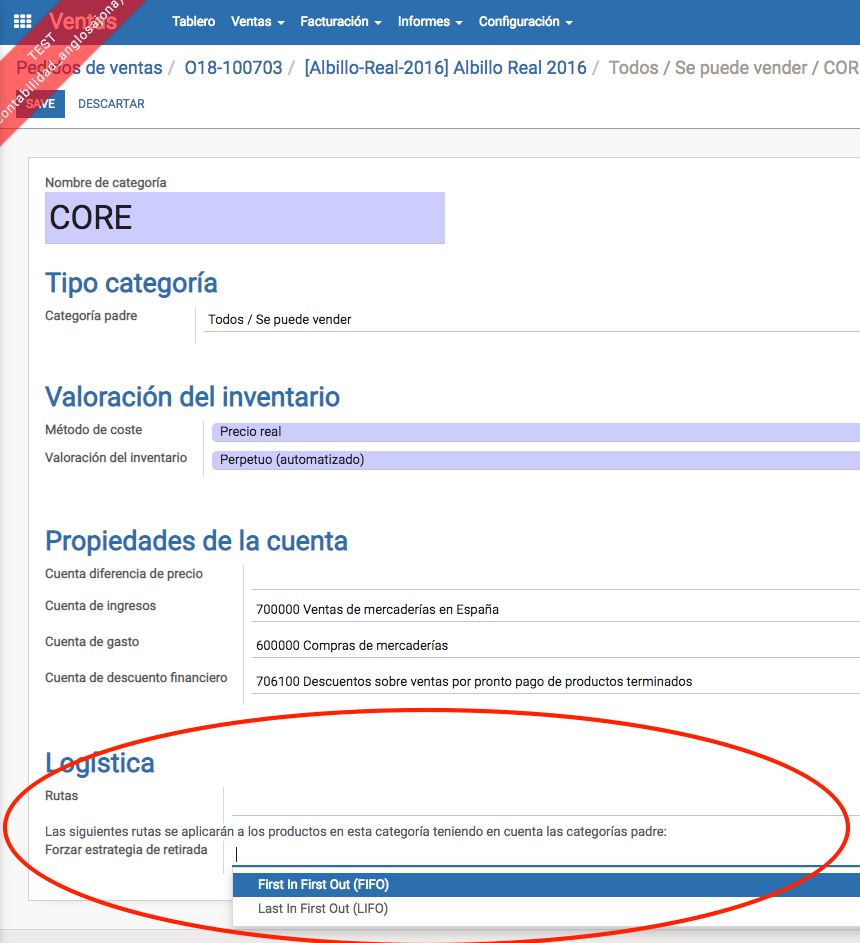

Seguidamente configuraremos los productos mediante sus categorías. Configuraremos la valoración del inventario a perpetuo y definiremos las cuentas y el diario a los que apuntarán los asientos contables:

Define las cuentas con tu asesor contable

Las cuentas escogidas son un ejemplo, el diario contable si que ha de ser este. No mezclar los movimientos contables de almacén en otros diarios

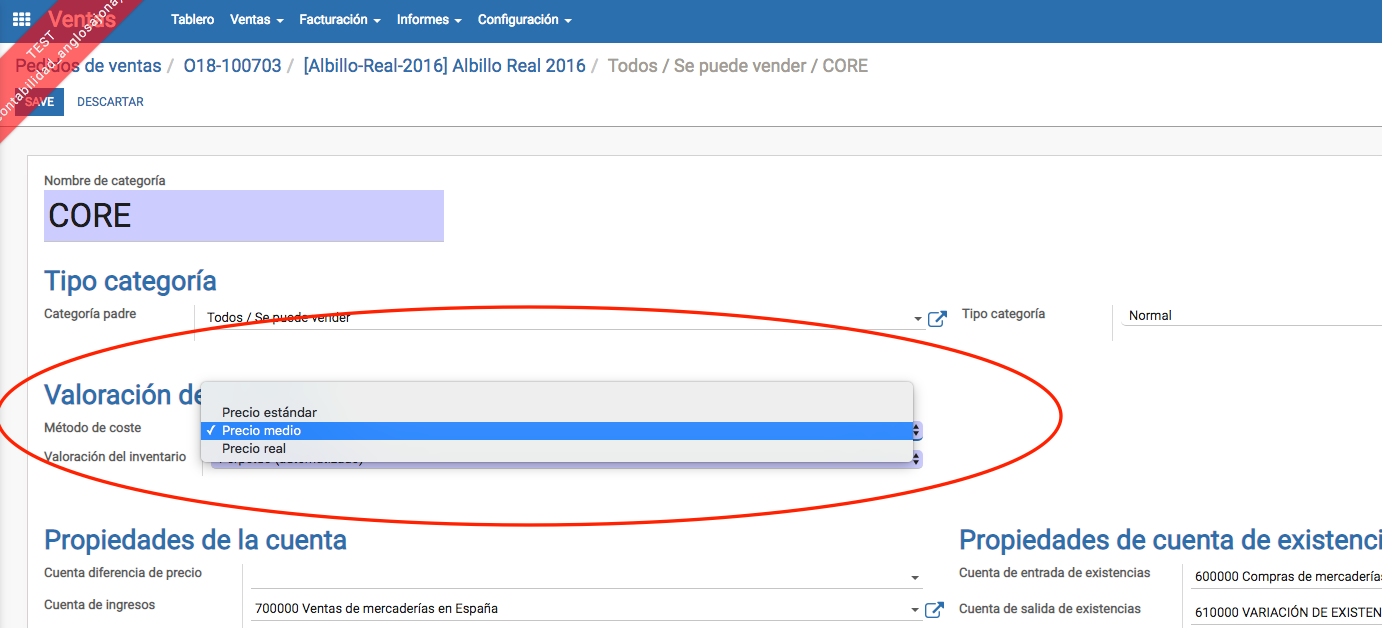

Métodos de coste

¿cómo valoramos nuestras mercancías?

La contabilidad anglosajona requiere determinar el método de coste de nuestras mercancías. Este puede ser:

- Estándard: El coste será el que aparezca en la ficha de producto

- Medio: El coste será la media entre el coste de todas las entradas

- Real: El precio de coste será el que nos factura el proveedor pudiendo escoger entre una política LIFO (last in first out) o FIFO (first in first out)

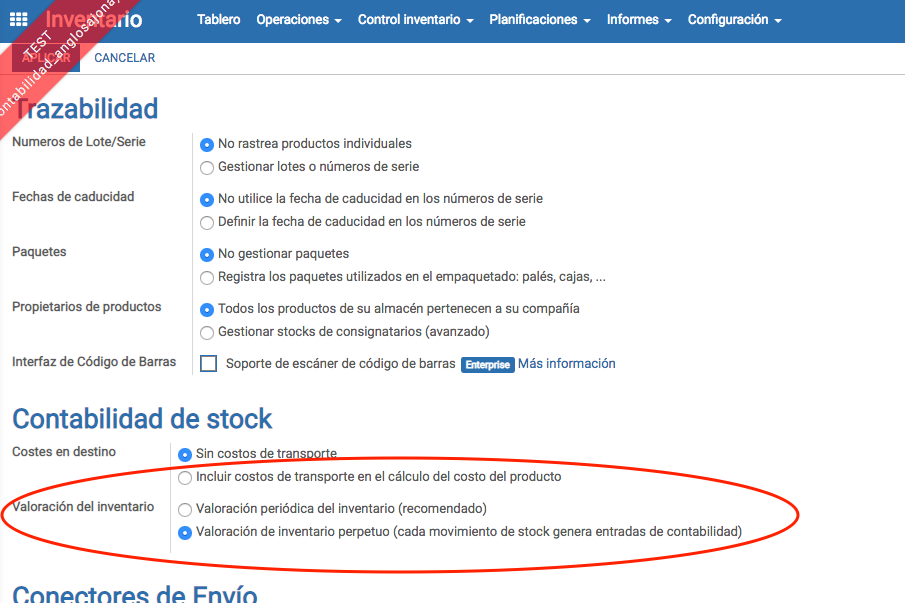

Primero configuraremos el almacén.

Después configuraremos los métodos de coste:

¿Queréis utilizar el precio real?

Entonces necesitáis también escoger entre FIFO y LIFO

asientos contables

¿cómo se contabilizan los movimientos de almacén?

Hay que tener en cuenta que una contabilidad así configurada genera muchísimos apuntes contables. Por eso es importante que estos se contabilicen en un diario específico.

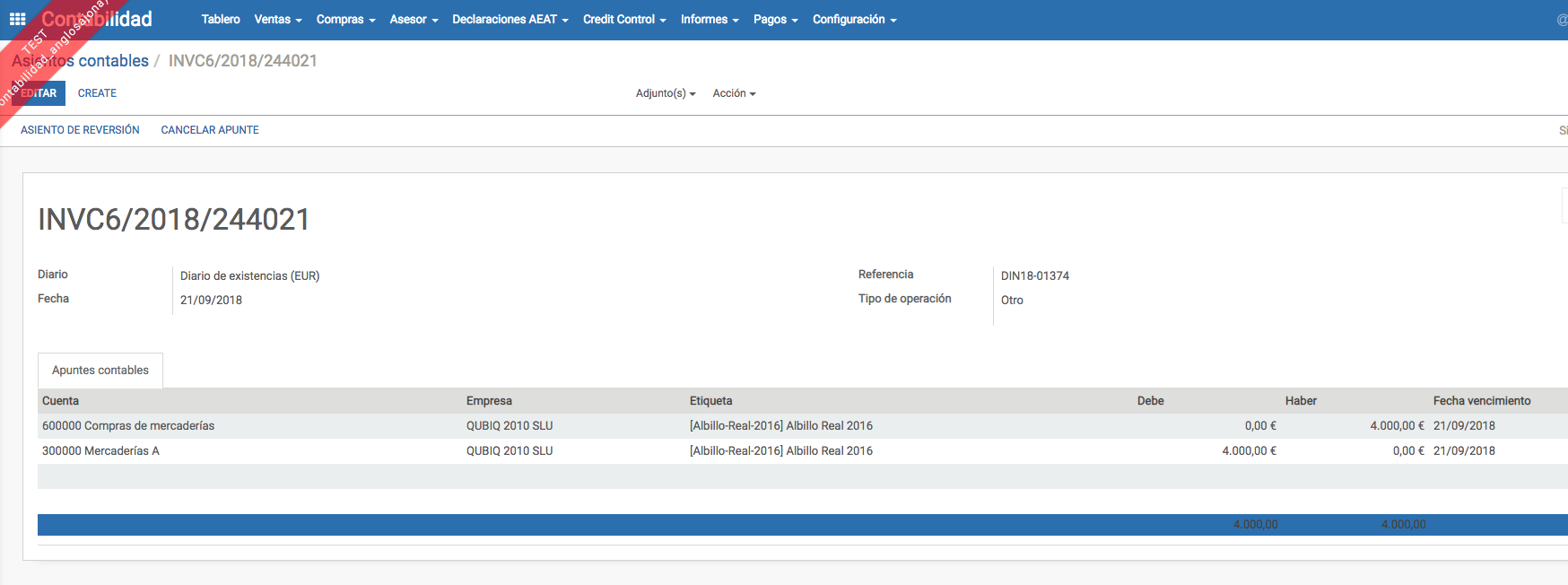

Al realizar una compra y validar la entrada de los productos en almacén se generará el siguiente apunte contable:

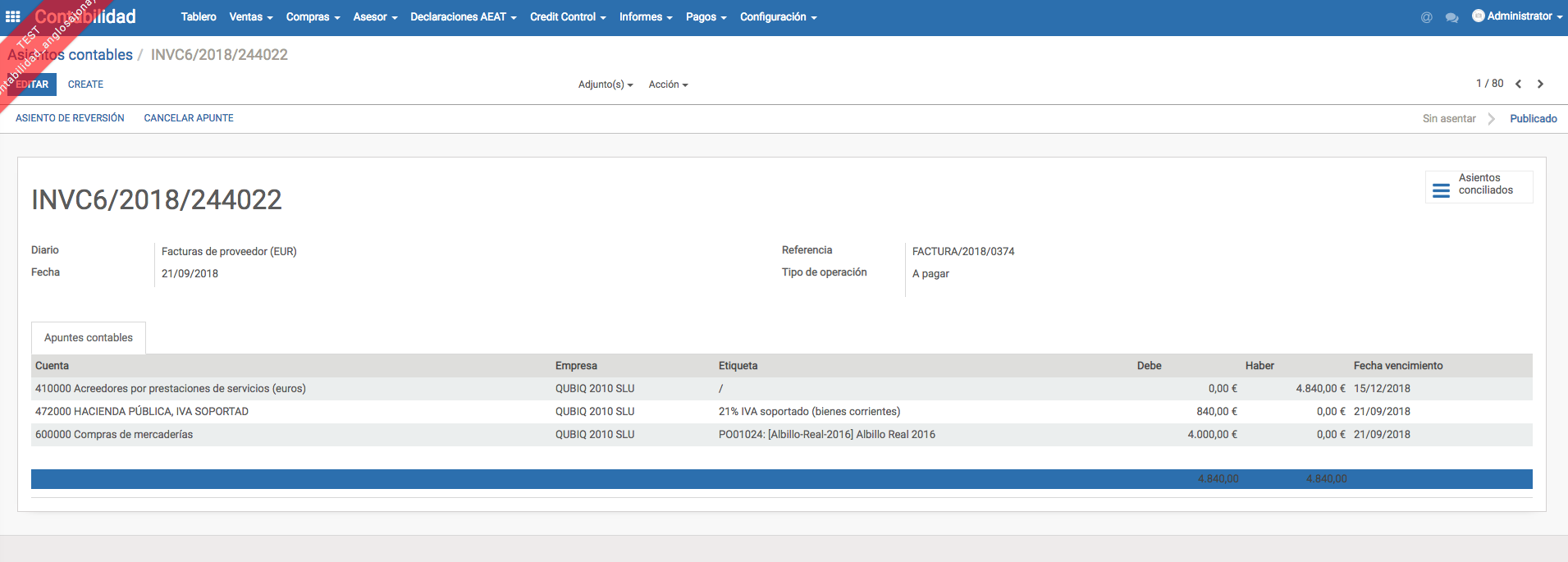

Al recibir la factura de proveedor se generará el mismo apunte que en la contabilidad continental:

Compras a 0

Podéis comprobar que entre los dos asientos las compras quedan compensadas y únicamente tenemos un aumento de existencias

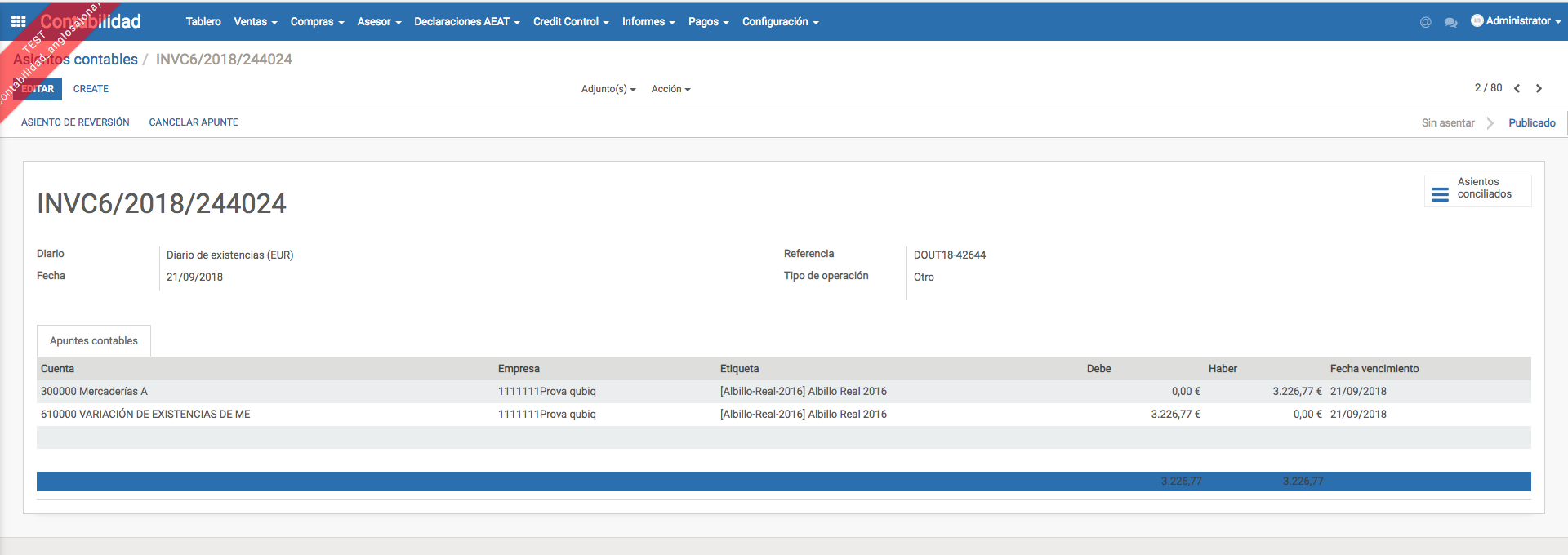

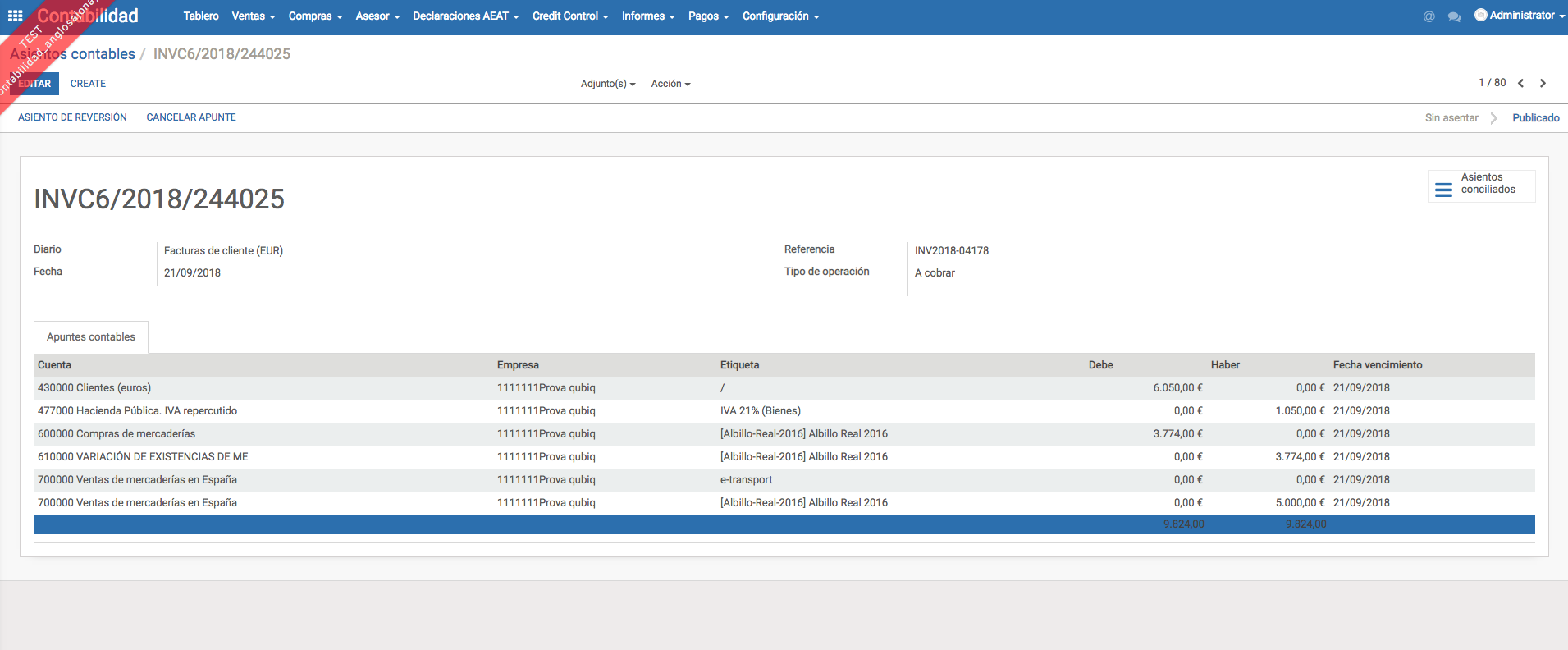

¿Qué ocurre cuando vendemos ese producto?

Pues disminuyen las existencias en función del método de coste configurado. En este caso precio medio. Y aumenta la cuenta de variación de existencias que antes habíamos configurado:

Finalmente podemos realizar la factura a cliente cuando queramos ya que la contabilidad ya ha reflejado la salida de existencias.

La factura de proveedor genera el siguiente apunte contable:

Voilà!

Con el asiento de venta cuadramos las existencias y generamos un beneficio entre el precio de venta y el de compra